RESUMEN DE MERCADO. Lunes 18 de agosto de 2024 | Actualizado a las 3:00 pm (CDMX)**

¿Qué pasó hoy en los mercados?**

Los mercados financieros cerraron una jornada de operaciones con desempeños mixtos, marcados por cautela ante incertidumbre geopolítica y expectativas sobre la próxima reunión de la Reserva Federal. En México, la bolsa se mantuvo prácticamente plana, mientras que el peso se depreció frente al dólar. A nivel internacional, Wall Street mostró resultados divididos, con el Nasdaq logrando avances leves.

México: Bolsa plana y peso bajo presión**

La **Bolsa Mexicana de Valores (BMV)** cerró con una ligera baja de **1 punto (-0.01%)**, ubicándose en **58,320 unidades**. El índice se mantuvo prácticamente sin cambios, reflejando una jornada de toma de decisiones por parte de los inversionistas.

Principales perdedores del día:**

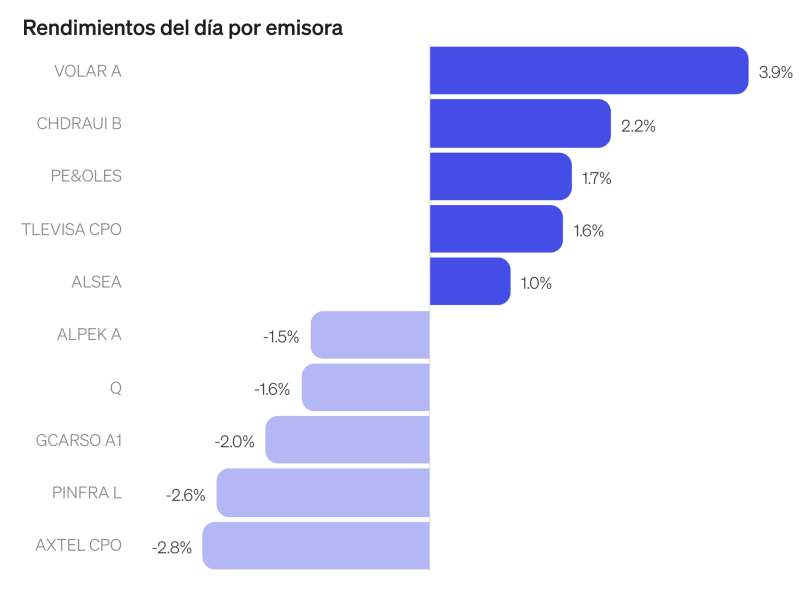

- **AXTEL** lideró las caídas con un retroceso del **2.8%**, cerrando en **2.10 pesos**.

- **PINFRAL** perdió **2.6%**, cotizando en **185 pesos** por acción.

Destacado positivo:**

- **Chedraui (CHDRAUI)** se alzó como el mejor desempeño del día, con una ganancia del **2.2%**, alcanzando los **158.5 pesos** por acción.

La empresa ha acumulado una **revalorización del 26.5% en lo que va del año**, gracias a resultados sólidos en un entorno de consumo débil. Actualmente, CHDRAUI cotiza a un múltiplo de **EV/EBITDA de 9.3x**, lo que lo posiciona como una opción atractiva en el sector retail.

Internacional: Wall Street mixto en inicio de semana**

Los mercados estadounidenses abrieron la semana con tendencias encontradas, en medio de una mezcla de señales geopolíticas y expectativas sobre la política monetaria.

- **Dow Jones**: -0.1%

- **S&P 500**: -0.01%

- **Nasdaq**: +0.03%

Los inversionistas mantienen la mirada puesta en el **simposio de Jackson Hole**, donde el presidente de la **Reserva Federal, Jerome Powell**, hablará este viernes. Según datos de CME FedWatch, hay una **probabilidad del 85% de un recorte de tasas en septiembre**, lo que está sosteniendo el optimismo en sectores sensibles a las tasas.

Highlights del día**

Meta (META) cae pese a victoria legal**

Meta Platforms (META)** cerró con una baja del **2.3%**, a **767.4 dólares por acción**, a pesar de ganar un importante litigio contra **Metabyte**, que la acusaba de violar su marca registrada.

Un juez desestimó el caso al no encontrar evidencia de confusión entre ambas marcas. Sin embargo, los inversionistas reaccionaron con cautela, preocupados por la posibilidad de futuras apelaciones. La incertidumbre legal sigue siendo un factor de riesgo para la empresa.

First Solar (FSLR) brilla con nuevo impulso regulatorio**

First Solar (FSLR)** tuvo un fuerte repunte del **9.7%**, cerrando en **219.3 dólares**, tras la publicación de nuevas reglas federales sobre subsidios para energías renovables.

Las normas resultaron **más flexibles de lo esperado**, especialmente para proyectos solares y eólicos. **Jefferies** destacó a FSLR como uno de los principales beneficiarios, calificando al movimiento como un "catalizador positivo" para el sector.

Esta emisora fue recientemente incluida en **"The Idea" de GBM**, nuestra selección de oportunidades destacadas.

Bath & Body Works (BBWI) enciende el retail con Disney**

Bath & Body Works (BBWI)** subió **5.2%**, alcanzando los **30.2 dólares**, tras anunciar el lanzamiento de una **nueva colección de fragancias inspiradas en villanas de Disney**, como **Maléfica** y la **Reina Malvada**.

Esta es la **primera vez** que la compañía lanza una línea de Disney de forma simultánea en mercados locales e internacionales, lo que ha generado entusiasmo entre los consumidores y analistas por su potencial de crecimiento en ventas y expansión de marca.

Desempeño del tipo de cambio (FX Performance)**

El **peso mexicano** se depreció frente al dólar estadounidense:

- **USD/MXN**: **18.79** (depreciación del **0.4%** en la jornada)

- **EUR/MXN**: **21.91** (baja del **0.1%**)

La fortaleza del dólar se mantuvo presionada por expectativas de recortes de tasas en EE.UU., aunque el peso mostró debilidad relativa por flujos de capital y dinámicas locales.

Conclusión del día**

Hoy prevaleció la **cautela** en los mercados. México mostró estabilidad en su bolsa, aunque con volatilidad selectiva en algunos emisores. El peso perdió terreno, y en EE.UU., los índices cerraron planos, con el Nasdaq sostenido por el sector tecnológico.

Los ojos ahora están puestos en **Jackson Hole** y en los próximos reportes de minoristas, que podrían confirmar o desmentir la fortaleza del consumo en EE.UU.

Próximos eventos clave:**

- **Viernes 23 de agosto**: Discurso de Jerome Powell en Jackson Hole.

- **Miércoles 21 de agosto**: Publicación de ventas minoristas en EE.UU.

---

**Fuente:** GBM Research | Datos al cierre del mercado

**Zona horaria:** Ciudad de México

*Esta nota tiene fines informativos y no constituye recomendación de inversión.*

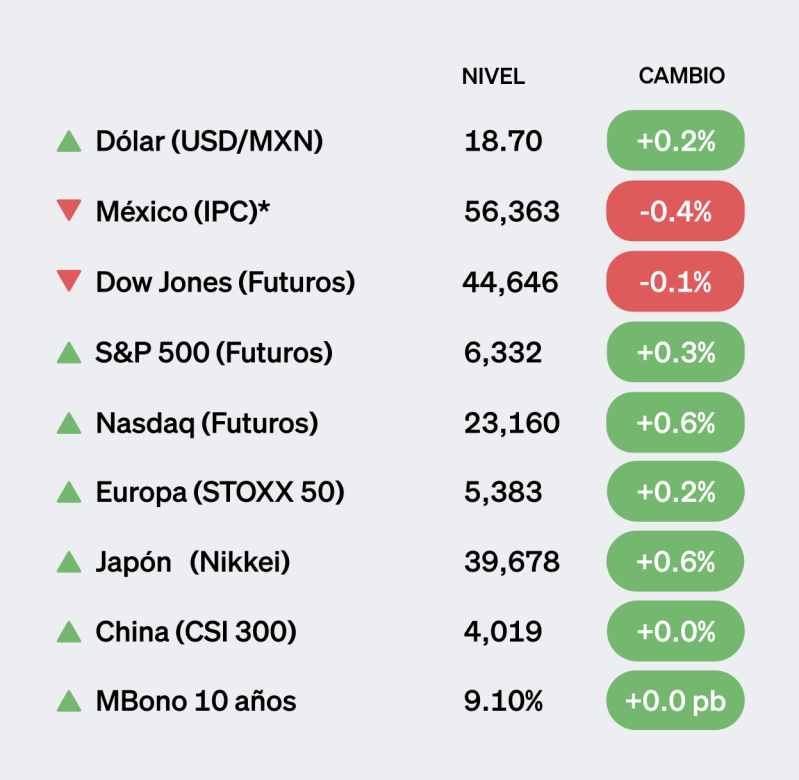

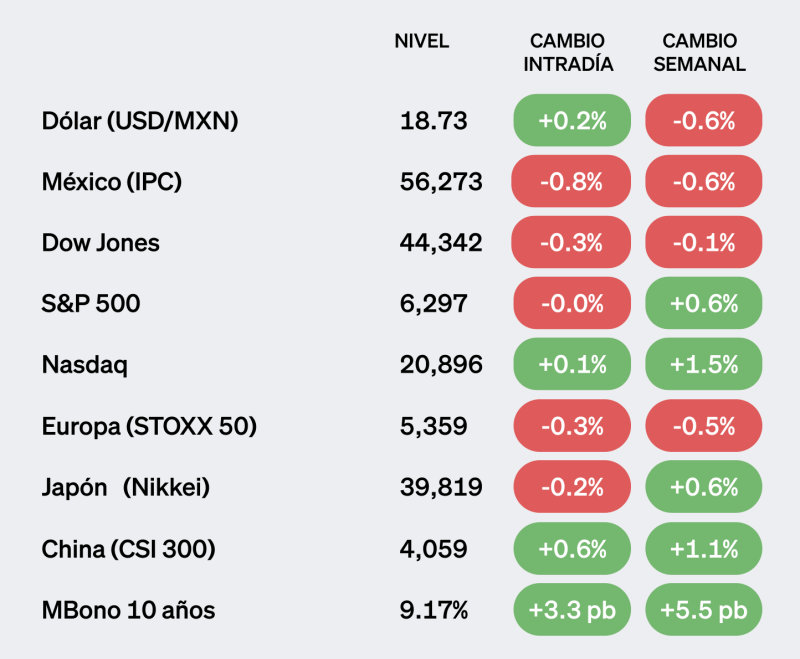

Resumen de Mercados – Martes 19 de agosto. ¿Qué pasó hoy en los mercados?

México: La Bolsa Mexicana de Valores (BMV) cerró con un ligero repunte, impulsada por ganancias en QUALITAS y WALMEX. Sin embargo, el peso mexicano mostró debilidad al depreciarse frente al dólar.

Internacional: Los mercados estadounidenses cerraron con desempeño mixto. El sector tecnológico enfrentó toma de ganancias, aunque destacó Intel, que aumentó fuertemente tras una inversión millonaria de SoftBank.

🇲🇽 Panorama de México: BMV cierra con ganancias moderadas

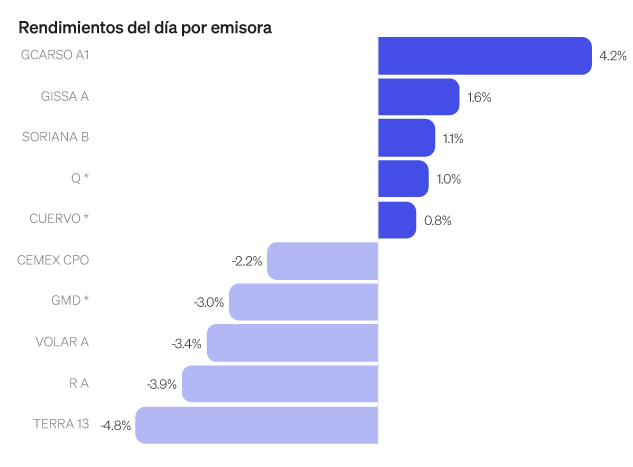

La Bolsa Mexicana de Valores subió 143 puntos (+0.2%) , alcanzando las 58,463 unidades en el cierre de la jornada.

Las principales alzas fueron lideradas por:

- QUALITAS (Q): +1.9% , cerrando en 170 pesos por acción.

- WALMEX: +1.9% , llegando a 57.2 pesos .

Qualitas destacadas tras publicar su informe de la industria correspondiente al primer semestre de 2025, que reveló un crecimiento en primas del 13.5% año contra año y un índice combinado de 89.9% , lo que sugiere una estabilización en las presiones competitivas. Actualmente, Q cotiza a un múltiplo P/U de 11.2 veces , por debajo de su promedio histórico de 13.9 veces.

🌎 Lo más destacado del día: Mercados globales en contexto

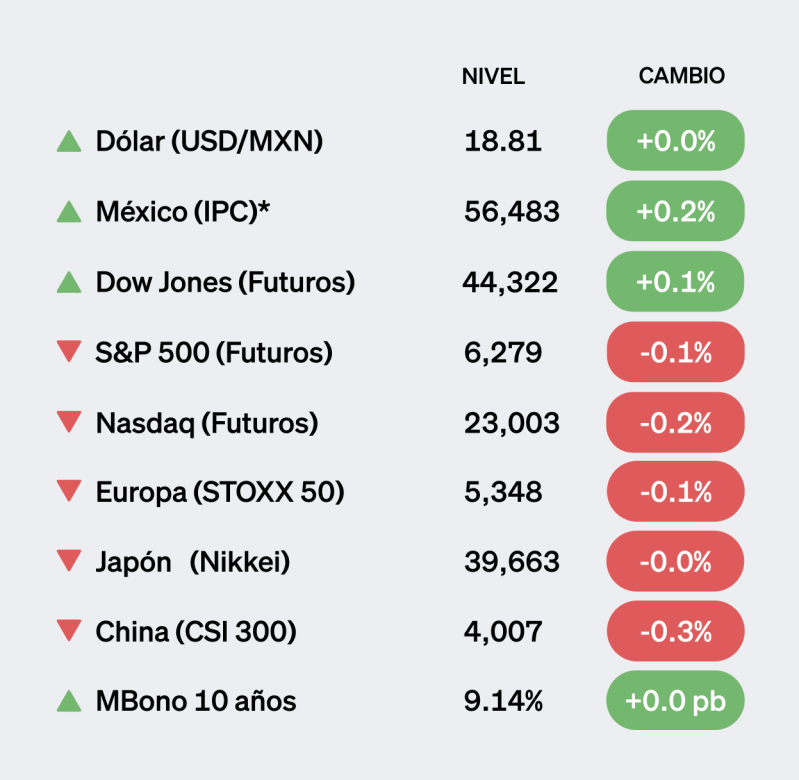

Los índices de Wall Street mostraron comportamiento dividido este martes:

- Dow Jones : +0,02% (récord histórico), impulsado por Home Depot (+3,2%).

- S&P 500 : -0,6%

- Nasdaq : -1,5%, afectado por toma de ganancias en tecnología.

Los inversionistas mantienen la mirada puesta en:

- Los próximos informes trimestrales de Walmart, Target y Lowe's .

- El discurso del presidente de la Reserva Federal, Jerome Powell , en el simposio de Jackson Hole este viernes.

Según el CME FedWatch , hay un 83% de probabilidad de un recorte de tasas en septiembre.

💡 Empresas que marcaron la jornada

🔹 Intel (INTC): +7,0% , hasta 25,3 dólares por acción. Fue la mejor del S&P 500 tras confirmarse que SoftBank Group invirtió 2.000 millones de dólares en la compañía. El movimiento reavivó la confianza en el fabricante de semiconductores, que ha enfrentado desafíos recientes.

🔹 Nvidia (NVDA): -3,5% , a 175,6 dólares . La caída se debió a la venta de 150.000 acciones por parte de su CEO, Jensen Huang. Aunque es una práctica común, el volumen generó cierta cautela entre los inversores.

🔹 Viking Therapeutics (VKTX): -42,1% , cerrando en 24,4 dólares . El fuerte retroceso se originó tras conocerse los resultados de la fase dos de su píldora experimental para pérdida de peso, que revelaron efectos secundarios adversos en un número significativo de pacientes, poniendo en duda su viabilidad futura.

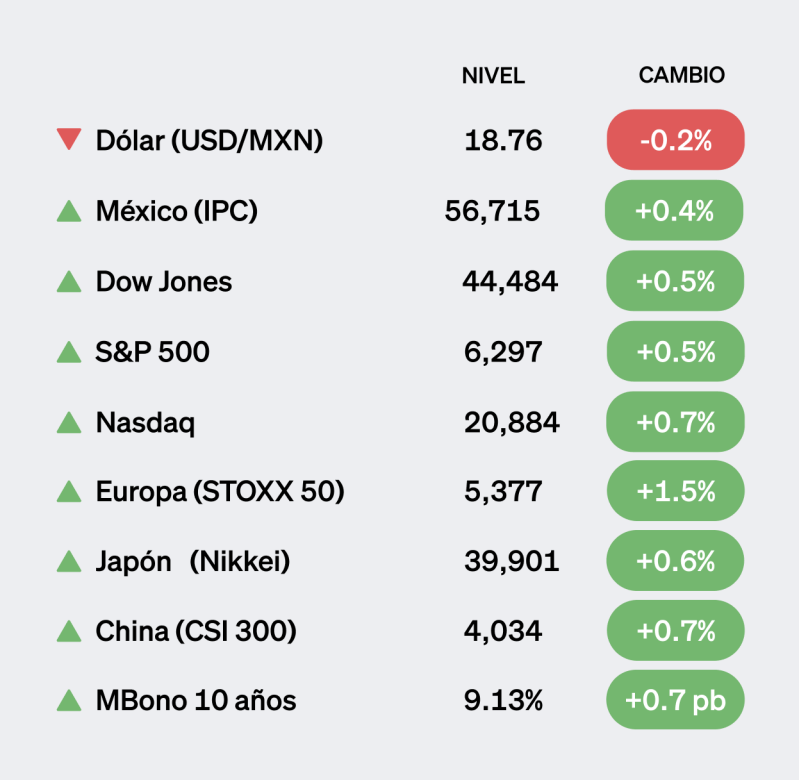

💱 Rendimiento FX: El peso mexicano se debilita

El peso mexicano cerró con una depreciación del 0.2% , ubicándose en 18.81 pesos por dólar , tras moverse entre 18.75 y 18.87 durante el día.

- La volatilidad implícita del USD/MXN a un mes se mantuvo estable en 9.1% .

- Frente al euro , el peso también retrocedió 0.03% , cerrando en 21.91 MXN/EUR .

Las monedas latinoamericanas terminaron mayormente en rojo, en línea con una fortaleza del dólar en mercados emergentes.

🔮 Lo que viene esta semana

La seguirá atención centrada en:

- Resultados corporativos clave , especialmente en el sector minorista (Walmart, Target, Lowe's), que podrían dar pistas sobre el estado del consumo en EE.UU.

- Indicadores de la Fed : Los datos recientes de inflación al productor y ventas minoristas superaron las expectativas, lo que ha moderado las apuestas por recortes agresivos de tasas.

- Jackson Hole : El discurso de Jerome Powell será clave para anticipar la dirección futura de la política monetaria estadounidense.

🛫 Dato curioso del día

Para las aerolíneas, los meses de verano representan una temporada crucial: pueden generar hasta el 40% de sus ingresos anuales durante este período.

Fuente: GBM | Análisis de Mercados Zona horaria: Ciudad de México Última actualización: 19 de agosto, 3:00 pm

Lunes, 18 de agosto. Resumen del día en el Mercado Financiero.

La semana inició con movimientos mixtos en los mercados globales. En México, la Bolsa Mexicana de Valores se mantuvo prácticamente sin cambios, mientras que el peso mexicano se depreció frente al dólar. Por su parte, los mercados en Estados Unidos mostraron incertidumbre geopolítica, con el Nasdaq cerrando en terreno positivo.

México: Bolsa sin cambios, el peso se deprecia

La Bolsa Mexicana de Valores (BMV) cerró el día con una ligera caída del 0.01%, ubicándose en 58,320 unidades. Las pérdidas fueron encabezadas por AXTEL, que retrocedió 2.8% a $2.1 pesos, seguida de PINFRAL, con un descenso de 2.6% a $185 pesos.

En contraste, la emisora Chedraui (CHDRAUI) experimentó un notable aumento del 2.2% en la jornada, cerrando en $158.5 pesos por acción. Este avance consolida un alza del 26.5% en lo que va del año, impulsado por resultados financieros sólidos a pesar de un entorno de consumo desafiante. Actualmente, CHDRAUI cotiza a un múltiplo EV/EBITDA de 9.3 veces.

En el mercado de divisas, el peso mexicano se depreció 0.4% frente al dólar, cerrando la jornada en $18.79 por dólar. Contra el euro, la depreciación fue del 0.1%, con la moneda cerrando en $21.91 pesos por euro.

Internacional: Mercados mixtos y expectativa en Jackson Hole

Los mercados de Estados Unidos iniciaron la semana con un desempeño mixto:

-

Dow Jones: Retrocedió 0.1%

-

S&P 500: Cayó 0.01%

-

Nasdaq: Logró cerrar con una ligera ganancia de 0.03%

La atención de los inversionistas se centra en los próximos reportes de las principales minoristas y, especialmente, en el discurso del presidente de la Reserva Federal, Jerome Powell, este viernes en Jackson Hole. Se anticipa que Powell podría dar pistas sobre la política monetaria, con una alta probabilidad (85%) de un recorte de tasas en septiembre.

Destacados del día

-

Meta Platforms (META): La compañía registró una caída del 2.3% a $767.4 por acción, a pesar de ganar una disputa legal por el uso de su marca contra Metabyte. La reacción cautelosa de los inversionistas sugiere preocupación por posibles apelaciones futuras.

-

First Solar (FSLR): Sus acciones subieron 9.7% a $219.3 dólares tras la publicación de nuevas y más flexibles reglas federales sobre subsidios fiscales para proyectos de energía solar y eólica. La emisora, que fue recientemente destacada en The Idea de GBM, es vista como una de las principales beneficiadas.

-

Bath & Body Works (BBWI): La empresa registró una ganancia del 5.2% a $30.2 dólares, impulsada por el anuncio de una nueva colección de fragancias inspirada en villanas de Disney, la primera línea de este tipo lanzada simultáneamente a nivel global.

Lunes, 11 de agosto de 2025 Análisis de Mercados: Un inicio de semana cauteloso

Actualizado a las 3:00 pm (Hora de la Ciudad de México)

El inicio de la semana se caracterizó por un desempeño mixto en los mercados financieros, con la Bolsa Mexicana de Valores (BMV) registrando ganancias mientras que los mercados de Estados Unidos retrocedieron. La atención de los inversionistas está puesta en los próximos datos de inflación que se publicarán en el transcurso de la semana.

México: La BMV al alza, pero el peso se deprecia

La Bolsa Mexicana de Valores (BMV) tuvo un día positivo, subiendo 273 puntos, lo que representa un incremento del 0.5% para cerrar en 58,343 unidades. Las ganancias fueron lideradas por LAB, que se disparó un 5.0% para alcanzar los 22.8 pesos por acción, seguida por ALFA, que avanzó un 4.1% a 14.6 pesos.

Por otro lado, el peso mexicano se depreció frente al dólar, cediendo un 0.6% para cerrar la jornada en 18.66 pesos por dólar. El rango de cotización durante el día se mantuvo entre 18.56 y 18.78. La volatilidad implícita del USDMXN a un mes se ubicó en 8.9%. Frente al euro, el peso también mostró debilidad, depreciándose un 0.4% para cerrar en 21.68.

La mejor y la peor:

-

Fomento Económico Mexicano (FEMSA): Registró una caída de 0.3%, cerrando en 161.3 pesos. La empresa anunció que BradyPLUS, en la que mantiene una participación minoritaria, se fusionará con Imperial Dade. Tras la transacción, la participación de FEMSA en la nueva entidad será del 19%.

Internacional: Cautela por inflación y cambios estratégicos

Los mercados estadounidenses arrancaron la semana con pérdidas. El Dow Jones perdió 0.5%, mientras que el S&P 500 y el Nasdaq cayeron 0.3% cada uno. La cautela se debe a la espera de los datos clave de inflación de julio (IPC el martes y IPP el jueves), que influirán en la próxima decisión de la Reserva Federal.

Lo más destacado del día

-

Paramount Skydance (PSKY): Las acciones de la compañía cayeron 3.7% a 10.1 dólares. A pesar del acuerdo para adquirir los derechos de la UFC en EE. UU. por 7,700 millones de dólares durante siete años, el mercado reaccionó negativamente. El contrato incluye la transmisión de 43 eventos anuales sin costo adicional para los suscriptores de Paramount+, lo que busca impulsar su base de clientes.

-

Intel (INTC): Tuvo un día positivo con un alza del 3.7%, cerrando en 20.7 dólares. La subida se produjo tras la noticia de que su director general, Lip-Bu Tan, visitará la Casa Blanca, lo que los inversionistas interpretaron como una oportunidad para fortalecer la relación con el gobierno y diferenciarse de competidores en medio de las tensiones comerciales con China.

-

Hershey (HSY): Las acciones de la empresa de confitería cayeron 4.8% a 175.4 dólares. La baja se atribuye al significativo repunte en los futuros del cacao, que subieron hasta 11% debido a preocupaciones sobre una menor producción en África Occidental y la disminución de los inventarios en Estados Unidos, lo que presiona al alza los costos de la empresa.

Además, el presidente Donald Trump extendió por 90 días el plazo para aplicar aranceles a bienes chinos y anunció un acuerdo para que Nvidia y AMD entreguen a EE. UU. el 15% de sus ingresos por ciertos chips de IA vendidos en China, medidas que generaron poco entusiasmo en los mercados.

Fuente: Análisis GBM Research. Basado en información pública.

Resumen Financiero: Viernes 8 de agosto

Resumen del Día

-

México: El mercado bursátil mexicano tuvo un día a la baja, con una caída de 0.3% en la Bolsa Mexicana de Valores, llegando a 58,070 unidades. Las mayores pérdidas fueron de PINFRA (-4.3%) y Volaris (VOLAR) (-3.5%). Por otro lado, Grupo México (GMEXICO) tuvo un rendimiento positivo del 1.4% debido a un repunte en el precio del cobre. El peso mexicano se apreció 0.1% frente al dólar, cerrando en $18.60 MXN por USD.

-

Internacional: Los mercados estadounidenses cerraron la semana en positivo. El Nasdaq subió 1.0%, el S&P 500 0.8% y el Dow Jones 0.5%, impulsados por reportes corporativos y el alza de Apple. Sin embargo, Pinterest (PINS) cayó 10.3% tras reportar resultados mixtos. Monster Beverage (MNST) y AMC Networks (AMCX) tuvieron un buen desempeño, con subidas del 6.4% y 4.3% respectivamente, gracias a resultados trimestrales que superaron las expectativas del mercado.

Análisis Detallado

-

Volaris (VOLAR): La aerolínea reportó un aumento del 3.0% en pasajeros transportados en julio, pero una disminución en el factor de ocupación, lo que llevó a una caída en el precio de sus acciones.

-

Grupo México (GMEXICO): La cotización del cobre se elevó tras daños en una mina en Chile, lo que favoreció a la empresa y provocó un incremento en el precio de sus acciones.

-

Pinterest (PINS): A pesar de superar las expectativas de ingresos, la compañía no cumplió con las proyecciones de utilidades, lo que generó preocupación en el mercado y una caída en el valor de sus acciones.

-

Monster Beverage (MNST) y AMC Networks (AMCX): Ambas empresas superaron las expectativas con sus reportes trimestrales, lo que provocó un alza en el precio de sus acciones.

Nota: La información presentada aquí tiene fines informativos y no constituye una asesoría de inversión.

Resumen Financiero: Miércoles 6 de agosto

¿Qué pasó hoy?

México: La Bolsa Mexicana subió, con PE&OLES encabezando las ganancias, seguida de NEMAK; el peso mexicano se apreció a 18.61 pesos por dólar.

Internacional: Mercados de EE.UU. subieron, impulsados por un repunte de Apple; Shopify al alza, tras resultados trimestrales superiores a lo esperado.

Mexico's Watch

La Bolsa Mexicana subió 83 puntos en la jornada, equivalentes a un aumento de 0.1%, llegando a 57,154 unidades. PE&OLES registró la mayor ganancia, con un incremento de 6.9% a 548.4 pesos, seguida de NEMAK, que avanzó 3.1% a 3.6 pesos.

Lo mejor y lo peor.

*Datos actualizados al cierre del mercado.

Al cierre de la jornada, Promotora y Operadora de Infraestructura (PINFRA) registró una ligera mejora de 1.0%. En su llamada de resultados del segundo trimestre de 2025, la compañía anunció que propondría un dividendo extraordinario de aproximadamente 300 millones de dólares, derivados de los cerca de 600 millones en recursos netos por la venta del Puerto de Altamira, sujeto a aprobación en la Asamblea General programada para el 8 de agosto. Esto, aunado al dividendo ordinario pendiente, proporcionaría un rendimiento de 8.5%. El remanente de los recursos de la venta se destinará a nuevos proyectos. Además, la emisora informó que la expansión de la autopista Tlaxcala–Puebla iniciará el próximo mes, y que actualmente se encuentra evaluando nuevos proyectos, incluyendo una posible participación en el Macrolibramiento de Colima, reafirmando su enfoque estratégico en el mercado mexicano.

Lo más destacado del día.

Los mercados en Estados Unidos subieron en la sesión, impulsados por un repunte de Apple. El Nasdaq aumentó 1.2%, seguido del S&P 500 y el Dow Jones, que avanzaron 0.7 y 0.2%, respectivamente. A pesar de que el 81% de las empresas del S&P 500 ha superado las expectativas de los analistas en sus reportes trimestrales, algunos cuestionan la calidad de las ganancias. Además, persiste la cautela ante los nuevos aranceles de 25% impuestos a India, que elevan la tasa total a 50%.

Hoy, Apple (AAPL) registró un incremento de 5.1%, cerrando en 213.3 dólares por acción, después de que se filtró información sobre una nueva inversión de 100,000 millones de dólares en Estados Unidos para construir fábricas, con lo que la compañía elevaría su compromiso total en el país a 600,000 millones de dólares en los próximos cuatro años. La presencia del director general, Tim Cook, en la Casa Blanca refuerza el giro estratégico de AAPL para alinearse con las políticas de manufactura nacional, en medio de presiones arancelarias impulsadas por la administración Trump.

Shopify (SHOP) se disparó 22.0% en la jornada, llegando a 154.9 dólares, luego de que dio a conocer resultados financieros del 2T25 que excedieron las proyecciones del mercado, con ingresos de 2,680 millones de dólares, lo que representa un aumento de 31.0% anual. El crecimiento se vio favorecido por un alza de 16.0% en el volumen bruto de mercancías (GMV), reflejando una actividad robusta por parte de los comercios que usan su plataforma. Además, la guía optimista para el siguiente trimestre reforzó la confianza de los inversionistas en su expansión sostenida.

Snap (SNAP) retrocedió 17.2% a 7.8 dólares por acción, tras la publicación de cifras trimestre que no cumplieron con las expectativas del mercado. La empresa reportó ingresos por 1,340 millones de dólares, por debajo de lo esperado, y reveló un error crítico en su plataforma de anuncios que afectó los ingresos por usuario. A esto se sumó una mayor pérdida neta y la salida de su vicepresidente de ingeniería, factores que en conjunto minaron la confianza de los inversionistas.

FX Performance

El día de hoy el peso mexicano se apreció 0.7%, cerrando en 18.61 pesos por dólar. La narrativa no favorable por el dólar estadounidense, con expectativas de que la Reserva Federal va a tener recortes en su tasa de interés ha beneficiado a las monedas de mercados emergentes y el peso mexicano es uno de los pares favoritos a mantener. A nivel local, desde la última reunión de política monetaria, la inflación en México se mantiene elevada pero mostrando cierta tendencia a la baja. Al mismo tiempo, la dinámica de crecimiento, tanto actual como prospectiva, sigue siendo débil. En conjunto, estos factores podrían dar al banco central la confianza necesaria para continuar con la normalización de su política monetaria.

Por su parte, en su cotización frente al euro, el peso se apreció 0.03%, cerrando en 21.69.

Zona horaria de la Ciudad de México.

Resumen Financiero: Lunes 4 de Agosto.

Mercados Locales: La Bolsa Mexicana a la Baja y el Peso se Deprecia

La Bolsa Mexicana de Valores (BMV) cerró la jornada con una caída de 250 puntos, lo que representa un descenso del 0.4%, para situarse en las 56,650 unidades. Las pérdidas fueron lideradas por TLEVISA, que experimentó una caída del 4.7%, y FMTY, que retrocedió un 3.4%.

El peso mexicano se depreció un 0.2%, cerrando en $18.90 pesos por dólar, con una cotización que fluctuó entre $18.76 y $18.95 durante el día. Frente al euro, el peso también se depreció un 0.1%, finalizando en $21.87.

Un punto destacado en el mercado local fue la caída del 2.5% en las acciones de Walmart de México (WALMEX), tras el anuncio de la renuncia de su presidente ejecutivo, Ignacio Caride. La empresa ha designado a Cristian Barrientos Pozo como director interino.

Mercados Internacionales: Optimismo por Recorte de Tasas y un Tesla en Ascenso

Los mercados estadounidenses tuvieron un comienzo de semana positivo, impulsados por las expectativas de un posible recorte de tasas por parte de la Reserva Federal. El Nasdaq lideró las ganancias con un alza del 2.0%, seguido por el S&P 500 y el Dow Jones, que subieron 1.5% y 1.3% respectivamente.

Entre las empresas destacadas:

-

Tesla (TSLA): Sus acciones subieron un 2.2% tras el anuncio de un nuevo paquete accionario de $29,000 millones de dólares para Elon Musk.

-

Palantir Technologies (PLTR): Aumentó un 4.1% a la espera de su reporte de resultados del segundo trimestre, con altas expectativas de crecimiento y un gran contrato con el Ejército de EE. UU.

-

Reddit (RDDT): Tuvo un sólido desempeño con un alza del 7.0%, impulsado por sus recientes y positivos resultados trimestrales.

A pesar del optimismo, los analistas señalan que agosto es históricamente un mes débil para los principales índices bursátiles, y la atención se mantiene en las próximas negociaciones comerciales con China y los reportes corporativos pendientes.

Aviso Importante: La información proporcionada es únicamente con fines informativos y no debe considerarse como asesoramiento financiero. La inversión en mercados financieros conlleva riesgos. Se recomienda realizar una investigación exhaustiva y consultar a un profesional antes de tomar cualquier decisión de inversión.

Aunque el ingreso corriente promedio mensual por hogar en Nayarit se calcula en $20,436 pesos, la realidad para la mayoría está lejos de ese número. El supuesto “promedio nacional” de $25,955 pesos mensuales resulta un espejismo para miles de familias nayaritas que no lo ganan ni de cerca.

¿Quién llega a ese ingreso? Según estimaciones basadas en la ENIGH 2024 y la AMAI, más del 50 % de los hogares en Nayarit pertenecen a los niveles socioeconómicos D+ y D, con ingresos mensuales mucho más bajos, muchos rondando los $5,500 a $9,000 pesos. Es decir, mientras el gasto mensual aumenta, los ingresos de la mayoría no lo hacen a la par.

Gasto que no perdona

– Alimentos, bebidas y tabaco: 37.7 % del gasto familiar. Lo básico se ha vuelto lujo: carnes, cereales, verduras suman más de $2,300 mensuales.

– Transporte y comunicaciones: 19.5 %, con gasolina, pasajes y servicios que suben sin freno.

– Salud: El gasto de bolsillo aumentó 41 % en el sexenio. Con desabasto y clínicas privadas como única opción para muchos, el golpe es doble.

En resumen

El gasto promedio en Nayarit supera al nacional, pero el ingreso no. Para muchas familias, esa diferencia se traduce en deudas, sacrificios y una vida que se vive al límite. Comer fuera, tener acceso médico digno o simplemente mantener la despensa llena se ha convertido en un reto cotidiano.

Miércoles 30 de julio.

México: La Bolsa Mexicana de Valores cerró la jornada con una caída del 0.7%, llegando a 57,396 unidades. Las mayores pérdidas las registraron MEGA (-5.8%) y GENTERA (-4.6%). Por otro lado, Nemak (NEMAK) destacó con un alza del 5.3% tras anunciar la adquisición del negocio automotriz de GF Casting Solutions por 336 millones de dólares, una operación estratégica para diversificar su portafolio. Grupo Televisa (TLEVISA) también tuvo un día positivo, subiendo un 12.4%, impulsado por los sólidos resultados de TelevisaUnivisión y las expectativas ante la Copa Mundial 2026. En contraste, Grupo México (GMEXICO) cayó un 3.5% debido a la depreciación del cobre tras la imposición de nuevos aranceles en EE. UU., aunque el precio del metal se mantiene en niveles altos. El peso mexicano se depreció un 0.5%, cerrando en 18.87 pesos por dólar.

Internacional: Los mercados de EE. UU. cerraron mixtos tras la decisión de la Reserva Federal de mantener las tasas de interés sin cambios. El presidente de la Fed, Jerome Powell, enfrió el optimismo al señalar que no hay una decisión aún sobre un posible recorte en septiembre y advirtió sobre el riesgo inflacionario de los aranceles propuestos por Donald Trump. El Dow Jones y el S&P 500 retrocedieron, mientras que el Nasdaq subió ligeramente. Nvidia (NVDA) avanzó un 2.1% luego de que el gobierno de EE. UU. autorizara el envío de sus chips H20 de IA a China. Teradyne (TER) se disparó un 18.9% tras reportar resultados trimestrales superiores a lo esperado, impulsados por la demanda de equipos de prueba para chips de IA. En contraste, Monro (MNRO) cayó un 19.9% al reportar pérdidas netas en su primer trimestre fiscal.

Martes 29 de julio.

Resumen Financiero de GBM

Mercado Mexicano:

-

Bolsa Mexicana de Valores (BMV): Cerró con un avance de 1.3%, alcanzando las 57,821 unidades, impulsada principalmente por el buen desempeño de TLEVISA (+9.1%) y BBAJIO (+4.6%).

-

Peso Mexicano: Se apreció un 0.1% frente al dólar, cerrando en $18.76 pesos por dólar. También mostró una apreciación del 0.4% frente al euro, cerrando en $21.66.

-

Empresas Destacadas:

-

Grupo México (GMEXICO): Subió 2.7% tras reportar resultados positivos en el segundo trimestre, con un crecimiento del flujo operativo del 1.4% y una reducción de su apalancamiento. Anunció un dividendo de $1.3 pesos por acción.

-

Orbia (ORBIA): Avanzó 2.2% debido al aumento del 3.1% en el precio del crudo Brent, beneficiando las expectativas de precios para sus productos petroquímicos.

-

Cemex (CEMEX): Incrementó 2.6%, acumulando una ganancia del 38.2% en el año. Fue destacada como una "Top Pick 2025" de GBM debido a su nueva estrategia de eficiencias operativas y generación de valor para el inversionista.

-

Grupo Aeroportuario del Centro Norte (OMA): Subió 3.1% tras reportar un crecimiento del tráfico del 11% anual y presentar una propuesta de Plan Maestro de Desarrollo 2026-2030.

-

El Puerto de Liverpool (LIVEPOL): Cayó 2.5% después de reportar resultados trimestrales negativos, con una contracción en el margen bruto y mayores provisiones de incobrables.

-

Mercados Internacionales (EE. UU.):

-

Resultados Generales: Los principales índices de EE. UU. cerraron la jornada en terreno negativo (Dow Jones -0.5%, Nasdaq -0.4%, S&P 500 -0.3%), con inversores tomando ganancias y manteniéndose cautelosos ante próximos eventos clave (decisión de la Fed, reporte de empleo y resultados de tecnológicas).

-

Empresas Destacadas:

-

Novo Nordisk (NOVO_B): Sufrió una caída significativa del 21.8% debido al recorte en su guía de ventas para 2025 y el aumento de la presión competitiva. También anunció un cambio en su dirección.

-

Royal Caribbean (RCL): Decreció 5.0% tras reportar ingresos del segundo trimestre ligeramente por debajo de lo esperado y un pronóstico de ganancias para el tercer trimestre menor a lo previsto.

-

UnitedHealth (UNH): Exhibió un desempeño negativo del 7.5% por resultados trimestrales decepcionantes y una reducción en la guía de utilidades anuales.

-

En resumen, la jornada estuvo marcada por un buen desempeño del mercado mexicano y su moneda, mientras que los mercados estadounidenses mostraron una tendencia a la baja, influenciados por la toma de utilidades y la incertidumbre en torno a futuros datos económicos y reportes corporativos.

Lunes 28 de julio.

Mercado Mexicano:

-

Bolsa Mexicana de Valores (BMV): Cayó 240 puntos, equivalente a un 0.4%, cerrando en 57,084 unidades.

-

Moneda: El peso mexicano se depreció, cotizando a 18.76 pesos por dólar.

-

Mayores Pérdidas:

-

FEMSA: Descendió un 5.8% a $171.9 pesos, debido a un flujo operativo por debajo de lo esperado y ventas débiles en tiendas comparables de OXXO, afectadas por el consumo y el clima.

-

OMA (Grupo Aeroportuario Centro Norte): Retrocedió un 4.5% a $238.2 pesos, a pesar de haber reportado resultados trimestrales sólidos con aumento de ingresos y dinamismo comercial, y de anunciar cambios en su equipo directivo.

-

-

Mayor Ganancia:

-

Becle (CUERVO): Subió un 2.0%, acumulando un 14.2% desde la publicación de su reporte del 2T25, que mostró un crecimiento del flujo operativo superior a lo estimado y expectativas de mejora en rentabilidad para la segunda mitad del año.

-

Mercados Internacionales (EE. UU.):

-

Cierre Mixto: Los mercados estadounidenses cerraron con resultados variados, a pesar de un acuerdo comercial con la Unión Europea.

-

Nike: Al alza tras una mejora en su calificación.

Viernes 25 de julio

Actualizado a las 3:00 pm

Hoy fue una jornada positiva para los mercados, tanto en México como en Estados Unidos, impulsada por buenos resultados corporativos y avances en acuerdos comerciales.

Mexico's Watch

La Bolsa Mexicana de Valores cerró la jornada con una ganancia de 287 puntos, lo que representa un crecimiento del 0.5%, alcanzando las 57,323 unidades.

BIMBO (BIMBO) fue la estrella del día, con un impresionante aumento del 8.6%, cerrando en 54.3 pesos. Este desempeño se debe a los resultados del segundo trimestre de 2025, que superaron las estimaciones. Sus ingresos crecieron un 9.6% anual y el flujo operativo un 3.6%, gracias a eficiencias y una mezcla de productos más rentable.

ALSEA (ALSEA) también tuvo un excelente día, subiendo un 4.0% y acumulando un avance del 17.8% desde la publicación de su reporte trimestral. Sus resultados del segundo trimestre fueron mejores de lo esperado, con una sorpresa positiva en México donde las eficiencias operativas compensaron los costos dolarizados.

En contraste, Alpek (ALPEK) retrocedió un 1.3%, afectado por la caída del 1.1% en el precio del Brent, que alcanzó su nivel más bajo en tres semanas (68.42 dólares por barril). Esta baja en el crudo se atribuye a datos económicos débiles en Estados Unidos y China, así como a indicios de una mayor oferta. Además, la compañía reportó resultados trimestrales débiles y recortó su guía financiera para el resto del año.

El peso mexicano también mostró fortaleza, apreciándose a 18.54 pesos por dólar.

Highlights of the Day (Mercados Internacionales)

Los mercados en Estados Unidos cerraron con ganancias, impulsados por sólidos reportes corporativos y el optimismo en torno a nuevos acuerdos comerciales. El Dow Jones lideró las ganancias con un +0.5%, mientras que el S&P 500 (+0.4%) y el Nasdaq (+0.2%) registraron nuevos máximos históricos. Cerca del 82% de las empresas del S&P 500 que han presentado resultados trimestrales han sorprendido al alza.

Además, los inversionistas celebraron los avances en acuerdos comerciales con Japón e Indonesia, y se mantiene la expectativa de un posible pacto con la Unión Europea antes del 1 de agosto. A pesar de la incertidumbre global, el mercado se ha visto respaldado por una inflación contenida, tasas de interés estables y un crecimiento en las utilidades corporativas.

Volkswagen (VOW) experimentó un incremento del 4.6%, cerrando en 100.4 euros por acción. Esto se debe a la propuesta de la automotriz alemana de trasladar parte de la producción de Audi a Estados Unidos para mitigar el impacto de aranceles. A pesar de una fuerte caída en sus ganancias del primer semestre de 2025 y un recorte en su guía anual, el mercado reaccionó positivamente a esta posible estrategia de localización.

Por otro lado, Intel (INTC) bajó un 8.5% a 20.7 dólares por acción, tras anunciar que anticipa pérdidas más pronunciadas de lo previsto para el tercer trimestre de 2025 y un significativo recorte de personal. La empresa planea reducir su plantilla en un 22% para finales de este año.

Finalmente, Deckers (DECK) mostró un rendimiento positivo del 11.4%, cerrando en 116.9 dólares, gracias a un reporte favorable de resultados del segundo trimestre de 2025 que superó las expectativas de ingresos y utilidad por acción, impulsado por la fuerte demanda de sus marcas clave.

Jueves 24 de julio

Market Wrap: La Bolsa Mexicana al alza impulsada por GENTERA y CUERVO; Mercados de EE. UU. mixtos y el peso se deprecia

TIEMPO DE LECTURA: 5 MIN.

Actualizado a las 3:00 pm

Un día de contrastes en los mercados, con la Bolsa Mexicana mostrando fortaleza mientras que los índices estadounidenses presentaron un comportamiento mixto. El peso mexicano, por su parte, experimentó una ligera depreciación frente al dólar.

Mexico's Watch

La Bolsa Mexicana de Valores (BMV) cerró la jornada con un notable ascenso de 557 puntos, lo que representa un crecimiento del 1.0%, alcanzando las 57,036 unidades. Las protagonistas de este avance fueron GENTERA y CUERVO.

-

GENTERA registró la mayor ganancia, con un impresionante incremento del 7.1% para cerrar en $44.7 pesos por acción. Este impulso se debe a sus sólidos resultados del segundo trimestre de 2025, que superaron las expectativas y mostraron una expansión del 22% anual en la cartera de crédito, llevando a un aumento del 63.2% año contra año en su ingreso neto. Además, la compañía elevó su guía de utilidades por acción, proyectando un crecimiento de entre 30-35% para 2025. Su cotización actual de 8.9 veces P/U está en línea con las proyecciones.

-

Becle (CUERVO) no se quedó atrás, experimentando un alza del 6.6% para cerrar en $23.6 pesos por acción. La empresa reportó un aumento en su flujo operativo superior a lo estimado por GBM. A pesar de un entorno industrial desafiante y una competencia agresiva en precios, CUERVO anticipa mejoras en la rentabilidad durante la segunda mitad del año, impulsadas principalmente por una disminución en los precios del agave.

Best and Worst

Datos actualizados al cierre del mercado.

Highlights of the Day

Los mercados en Estados Unidos mostraron un comportamiento mixto, en un día marcado por la expectativa ante la visita del presidente Donald Trump a la Reserva Federal.

-

El Nasdaq (+0.2%) y el S&P 500 (+0.1%) alcanzaron nuevos máximos históricos. Este impulso fue liderado por los sólidos resultados trimestrales de Alphabet, cuyas acciones subieron 1.0% tras superar las expectativas de ingresos y ganancias, generando confianza en la inversión en inteligencia artificial.

-

Sin embargo, el Dow Jones cayó 0.7%, arrastrado por el retroceso de Tesla (-8.2%) e IBM (-7.6%). Los inversionistas también se mantienen atentos a los reportes sobre avances hacia un posible acuerdo comercial con la Unión Europea, que podría implicar un aumento de aranceles de hasta el 15%.

En cuanto a empresas específicas:

-

Chipotle Mexican Grill (CMG) sufrió un declive del 13.3%, cerrando en $45.7 dólares por acción. Sus resultados decepcionantes del segundo trimestre de 2025, con una caída del 4% en ventas de tiendas comparables y una reducción del 4.9% en transacciones, fueron el principal factor. Aunque los ingresos totales aumentaron 3% a $3,100 millones de dólares, quedaron por debajo de las proyecciones. La compañía también recortó su guía anual, anticipando ventas comparables "prácticamente planas".

-

Tesla (TSLA) decreció 8.2% a $305.3 dólares. Los resultados decepcionantes del 2T25 y la advertencia de Elon Musk sobre trimestres complicados afectaron a la compañía. La eliminación de créditos fiscales en Estados Unidos, que en 2024 sumaron $2,800 millones de dólares, expone la dependencia de TSLA de estos incentivos para mantener un flujo de efectivo positivo.

-

West Pharmaceutical Services (WST) experimentó una notable ganancia del 22.8%, cerrando en $279.1 dólares por acción. La compañía presentó sólidos resultados del segundo trimestre, con ventas netas por $766.5 millones de dólares, un aumento del 9.2% anual. Además, elevó su guía financiera para el resto del año y anunció un dividendo de $0.22 dólares por acción, impulsando el optimismo del mercado.

FX Performance

El peso mexicano se depreció ligeramente un 0.004% frente al dólar, cerrando en $18.54 pesos por dólar. Sin embargo, frente al euro, el peso se apreció un 0.2%, cerrando en $21.79.

Zona horaria de la Ciudad de México.

Fun Fact

El Festival de Glastonbury en Reino Unido genera un impacto económico superior a los $120 millones de dólares por edición

Miércoles 23 de julio

Hoy, 23 de julio de 2025, los mercados financieros mostraron un comportamiento mixto, con la Bolsa Mexicana de Valores (BMV) al alza y el peso mexicano apreciándose, mientras que los mercados estadounidenses cerraron positivos.

México: La Bolsa al Alza y Peso Fuerte

La Bolsa Mexicana tuvo una jornada positiva, subiendo 441 puntos (1.7%) y alcanzando las 56,479 unidades. El peso mexicano se apreció frente al dólar, cotizando en 18.53 pesos por dólar.

Las empresas que lideraron las ganancias fueron:

-

ALSEA (14.8%): Impulsada por resultados trimestrales que superaron las expectativas, mostrando una fuerte rentabilidad en México.

-

Volaris (VOLAR) (6.6%): Continuó su buen desempeño tras anunciar datos favorables del 2T25 y reintroducir su guía de capacidad para el año.

Otras empresas con buen desempeño incluyeron:

-

Grupo Financiero del Norte (GFNORTE) (3.4%): Tras presentar resultados en línea con las expectativas y reiterar su guía de crecimiento de utilidades.

-

La Comer (LACOMER) (4.1%): Sus ventas comparables y totales superaron las estimaciones, a pesar del entorno de consumo desafiante.

-

América Móvil (AMX) (4.3%): Superó ligeramente las expectativas con un crecimiento de doble dígito en el flujo operativo y beneficios cambiarios.

Por otro lado, algunas empresas tuvieron un día negativo:

-

Alpek (ALPEK) (-4.0%): Publicó un reporte trimestral muy por debajo de las expectativas, con caída en ingresos y flujo operativo, y redujo su guía anual.

-

Coca-Cola Femsa (KOF) (-4.1%): Registró una sorpresa negativa en sus resultados del 2T25, con una caída en volúmenes, especialmente en México, afectando su rentabilidad.

Internacional: Optimismo en EE. UU. y Bajada de Alphabet

Los mercados de Estados Unidos cerraron en terreno positivo, impulsados por el optimismo en torno a nuevos acuerdos comerciales. Sin embargo, Alphabet experimentó una baja, reflejando la incertidumbre de los inversores antes de su próximo reporte trimestral.

Martes 22 de julio

Mercados: Bolsa Mexicana Cae 323 Puntos; El Peso se Fortalece y EE. UU. Cierra Mixto

Hoy, los mercados financieros mostraron movimientos contrastantes. En México, la Bolsa Mexicana de Valores (BMV) cerró la jornada con una baja de 323 puntos, equivalente a un declive del 0.6%, ubicándose en 55,518 unidades. Entre las empresas más afectadas, NEMAK registró la mayor pérdida, con un decremento del 6.3% a 3.1 pesos, seguida de cerca por Grupo Carso (GCARSO), que retrocedió un 4.8% a 132.8 pesos. A pesar de la baja en la bolsa, el peso mexicano tuvo un buen desempeño, apreciándose frente al dólar y cerrando en 18.66 pesos por dólar.

Mientras tanto, a nivel internacional, los mercados de Estados Unidos tuvieron un cierre mixto. La jornada estuvo marcada por la presentación de diversos reportes corporativos. Una de las noticias destacadas fue la caída en las acciones de General Motors, ante la preocupación de los inversionistas por el posible impacto de nuevos aranceles en sus operaciones.

México: Volaris y Televisa al Alza, GAP con Caída Tras Recorte de Calificación

Mientras la Bolsa Mexicana de Valores (BMV) enfrentaba una jornada a la baja hoy, algunas emisoras destacaron por movimientos significativos.

Volaris Remonta con Guía Positiva para 2025

Volaris (VOLAR) exhibió un avance notable del 11.7%, cerrando la sesión en 9.4 pesos por acción. Este impulso se dio después de que, ayer, la aerolínea publicara un reporte trimestral positivo. Lo más relevante fue la reintroducción de su guía para 2025, una guía que había retirado en el primer trimestre de 2025 debido a la baja visibilidad. Ahora, la aerolínea anticipa un crecimiento de capacidad de aproximadamente 7% y un margen de flujo operativo de entre 32% y 33%.

Grupo Televisa Impulsado por Resultados de TelevisaUnivision

Grupo Televisa (TLEVISA) también tuvo un día favorable, con un rendimiento del 9.5%, cerrando en 8.7 pesos. Esto ocurrió después de que esta mañana se dieran a conocer los resultados financieros del segundo trimestre de TelevisaUnivision, los cuales mostraron una mejora de 410 puntos base en el margen de flujo operativo, apoyado por eficiencias operativas. En el periodo, la compañía generó alrededor de 250 millones de dólares en flujo libre de efectivo y logró reducir su razón de deuda neta a flujo operativo de 5.8 a 5.5 veces. Se espera el reporte de TLEVISA esta tarde, en el cual se prevé una generación de flujo de efectivo sustancial.

Grupo Aeroportuario del Pacífico Cae Tras Recorte de Calificación

En contraste, al cierre de la jornada, las acciones de Grupo Aeroportuario del Pacífico (GAP) bajaron un 3.6% a 409.9 pesos por título. Ayer, la empresa presentó sus resultados del segundo trimestre de 2025, los cuales fueron sólidos y estuvieron en línea con las estimaciones del equipo de Análisis de GBM. Los ingresos, excluyendo el sector de Construcción, aumentaron 30.6% anual, impulsados por mayores tarifas aeronáuticas tras el ajuste del 15% implementado en marzo bajo el nuevo Plan Maestro de Desarrollo, así como por un robusto desempeño en ingresos no aeronáuticos, favorecidos por la reciente estrategia de diversificación del grupo. Aunque el margen de flujo operativo se contrajo 30 puntos base año contra año a 67.1% debido a un incremento en los gastos operativos (principalmente por la nueva tarifa de concesión), los analistas de GBM decidieron recortar su calificación sobre la emisora a "vender". Esto se debe a que consideran que el mercado ya descuenta gran parte del crecimiento esperado y refleja escenarios excesivamente optimistas.

Lunes 21 de julio

INFORMACIÓN BASADA EN GBM

Panorama Internacional: Mercados, Geopolítica y Tecnología

En el ámbito internacional, los mercados financieros se mantienen en vilo ante la temporada de reportes corporativos en Estados Unidos, con más de cien empresas del S&P 500, incluyendo gigantes como Tesla y Alphabet, presentando sus resultados. A pesar de las tensiones comerciales y el debate sobre las tasas de interés, los índices como el Nasdaq y el S&P 500 han mostrado resiliencia, manteniéndose cerca de máximos históricos. La atención también se centra en la posibilidad de cambios en la Reserva Federal y la estrategia de los inversionistas ante un posible "Powell hedge".

Desafíos Geopolíticos y Comerciales

La Unión Europea y Estados Unidos están en una semana crucial de negociaciones para evitar la imposición de aranceles significativos a las exportaciones europeas por parte de la administración Trump. Bruselas se prepara con posibles represalias, incluyendo la restricción de inversiones y contratos públicos a empresas estadounidenses, en caso de un fracaso en las conversaciones.

Paralelamente, las relaciones aéreas entre México y Estados Unidos enfrentan un momento tenso. La administración de Donald Trump ha impuesto nuevas restricciones a los vuelos provenientes de México y ha amenazado con disolver la alianza entre Delta y Aeroméxico, argumentando un supuesto favoritismo de México hacia sus aerolíneas locales al obligar el traslado de operaciones al AIFA. Esta situación podría afectar gravemente rutas, empleos y beneficios económicos bilaterales.

Innovación y Seguridad Tecnológica

En el ámbito tecnológico, Microsoft ha sufrido una vulneración de su software de servidores por parte de hackers, lo que ha permitido el acceso a información confidencial y el robo de credenciales. Aunque se ha lanzado un parche de emergencia, más de 10,000 organizaciones podrían seguir en riesgo.

Por otro lado, la bolsa de criptomonedas Bullish, respaldada por Peter Thiel, ha solicitado su debut en la Bolsa de Valores de Nueva York, buscando capitalizar el creciente interés institucional en los activos digitales. Bullish, que ya es una de las principales bolsas de bitcoin y ethereum a nivel global, ha procesado un volumen significativo de operaciones.

Finalmente, Elon Musk ha presentado Baby Grok, un nuevo chatbot de inteligencia artificial diseñado específicamente para niños y enfocado en contenido educativo. Este lanzamiento se da en medio de las recientes actualizaciones de xAI y busca ofrecer una versión simplificada y segura para los menores.

Viernes 18 de julio

¿Qué pasó hoy? México: La Bolsa Mexicana bajó, con TERRA encabezando las pérdidas, seguida de REGIONAL; el peso mexicano se apreció a 18.73 pesos por dólar. Internacional: Mercados de EE. UU. cerraron mixtos, debido a incertidumbre arancelaria; acciones de criptomonedas al alza, tras aprobación regulatoria en el Congreso estadounidense.

Jueves 17 de julio

¿Qué pasó hoy? México: La Bolsa Mexicana subió, con CEMEX encabezando las ganancias, seguida de GENTERA; el peso mexicano se depreció a 18.76 pesos por dólar. Internacional: Mercados de EE. UU. cerraron positivos, impulsadas por sólidos datos económicos y resultados trimestrales corporativos; Pepsico experimentó ganancias tras superar expectativas en reporte del 2T25.

Miércoles 16 de julio

Lo más importante: Trump alista aranceles a farmacéuticas y semiconductores; ASML cae por dudas sobre crecimiento en 2026; Hassett suena para reemplazar a Powell; avanza regulación cripto en el Congreso. En México, KUO reporta resultados positivos; CEMEX se reestructura y Grupo Orlegi pone en venta al Atlas.

LO MÁS RELEVANTE DEL DÍA (POR GBM)

Trump se muestra dispuesto a negociar; UE alista represalias por nuevos aranceles; China crece, pero consumo se enfría; Nvidia retomará ventas de chips a China. En México, Diego Coppel será nuevo director general de Grupo Coppel; TelevisaUnivision colocará bonos por 1,000 millones de dólares; EE. UU. impone arancel al tomate.